La Comisión Europea ha dictado un Reglamento por el que se establece un formato de presentación normalizado para el documento de información sobre productos de seguro. Se desarrolla así el art. 20 de la Directiva (UE) 2016/97 del Parlamento Europeo y del Consejo, de 20 de enero de 2016, sobre la distribución de seguros, conocida con las siglas IDD (Insurance Distribution Directive), que establece un sistema similar al incorporado por la normativa MiFID en el sector bancario y que entra en vigor el 23 de febrero de 2018.

En la misma se exige a los intermediarios y distribuidores de seguros una actuación honesta, profesional y equitativa que vele por los intereses del cliente. Así, deben suministrar información precisa, clara y no engañosa. Mediante el precitado Reglamento, se regulariza el formato del documento de información con un diseño, una estructura y un formato comunes a la hora de presentarlo, utilizando iconos o símbolos, a fin de proporcionar a los clientes información sobre el producto que sea fácil de leer, comprender y comparar.

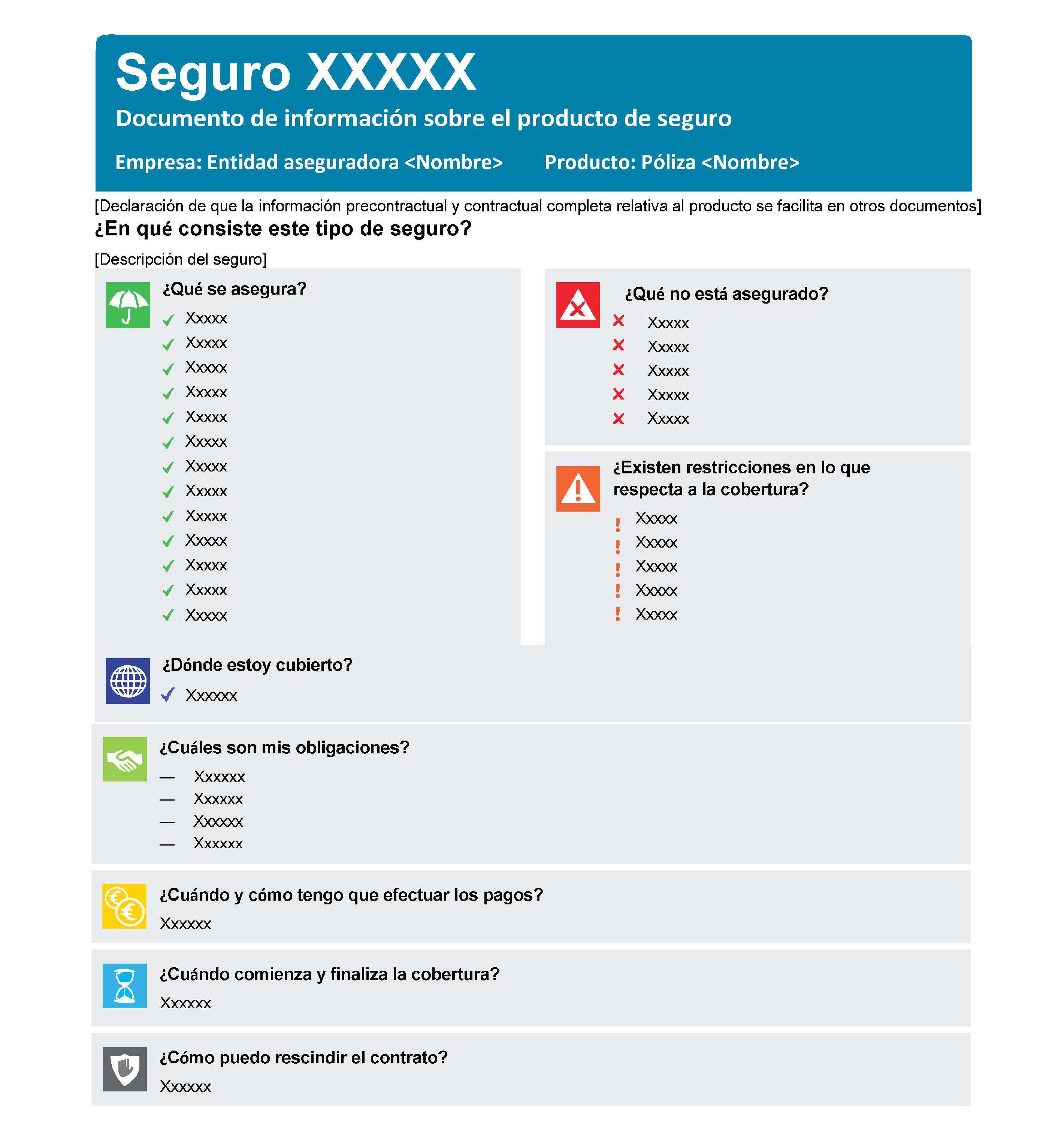

Para ello, excepto para los Seguros de vida, se recogen los siguientes criterios:

- Debe indicarse el nombre del productor.

- Se destacará, debajo del nombre del productor, que la información completa se facilita en otros documentos.

- Se recogerá la información en 2 páginas de una hoja de tamaño A4, como máximo, y excepcionalmente 3.

- Se debe seguir el formato de presentación normalizado.

- El tamaño de fuente debe tener una altura de la x de al menos 1,2 mm.

- Debe presentarse a dos columnas y, solo cuando las dimensiones del soporte duradero distinto del papel no lo permitan, a una columna.

- Se permite el uso de herramientas digitales, incluida la superposición y los elementos emergentes, siempre que no distraigan la atención del consumidor del contenido del documento principal y no incluyan contenidos publicitarios o promocionales.

- Se redactará en un lenguaje sencillo y se centrará en la información esencial.

- Se evitará la jerga especializada.

- Debe constar: ¿En qué consiste este tipo de seguro? y las siguientes secciones, y en cada una debe existir un icono de color:

- ¿Qué se asegura?: icono de un paraguas, que será de color blanco sobre fondo verde o verde sobre fondo blanco

- ¿Qué no está asegurado?: Una X dentro de un triángulo, que será de color blanco sobre fondo rojo o de color rojo sobre fondo blanco

- ¿Existen restricciones en lo que respecta a la cobertura?: un signo de exclamación de cierre (!) dentro de un triángulo, que será de color blanco sobre fondo naranja o de color naranja sobre fondo blanco

- ¿Dónde estoy cubierto?: icono de un globo terráqueo, que será de color blanco sobre fondo azul o azul sobre fondo blanco;

- ¿Cuáles son mis obligaciones?: icono de un apretón de manos, que será de color blanco sobre fondo verde o de color verde sobre fondo blanco

- ¿Cuándo y cómo tengo que efectuar los pagos?: icono de unas monedas, que será de color blanco sobre fondo amarillo o de color amarillo sobre fondo blanco;

- ¿Cuándo comienza y finaliza la cobertura?: icono de un reloj de arena, que será de color blanco sobre fondo azul o azul sobre fondo blanco;

- ¿Cómo puedo rescindir el contrato?: icono de una palma de una mano sobre un escudo, que será de color blanco sobre fondo negro o de color negro sobre fondo blanco.

En la práctica, este debería ser el aspecto de la información a facilitar al consumidor:

Ahora bien, el Subdirector de Ordenación y Mediación de Seguros, expone en una consulta que el reglamento «desplegará su eficacia jurídica desde la entrada en vigor de la ley por la que se trasponga al ordenamiento nacional la IDD, al ser esta norma la que impone la obligación de elaborar un documento normalizado de información sobre el producto de seguro en el que se facilite a los clientes la correspondiente información«. Por lo que hoy en día, al no haberse producido la adaptación de la directiva a nuestro ordenamiento, dicho documento no es obligatorio.